Özenli Çabuk Hukuk ve Arabuluculuk Bürosu, 2012 yılından bu yana Eskişehir ve çevre illerde ticaret, şirketler ve sözleşmeler hukuku, kişisel verilerin korunması kanunu, iş ve sosyal güvenlik hukuku, aile hukuku, miras hukuku, boşanma davaları, tanıma ve tenfiz davaları, sigorta hukuku, gayrimenkul hukuku, icra ve iflas hukuku, idare ve vergi hukuku, tüketici hakları hukuku alanlarında şahıs ve şirketlere dava, danışmanlık, eğitim ile zorunlu ve ihtiyari arabuluculuk hizmeti vermektedir.

Avukat

Burçin Özenli Çabuk

MAKALELER

10 SORUDA 6698 SAYILI KİŞİSEL VERİLERİN KORUNMASI KANUNU? 10 SORUDA KVKK?

Özenli Çabuk Hukuk Bürosu olarak son dönemlerde tarafımıza sıkça sorula...

BOŞANMA VE SONUÇLARI

Bu makalemi İstanbul Barosu staj eğitimi çerçevesinde hazırlamış bulunmaktayım. 2...

SOYBAĞININ REDDİ DAVASI İLE İLGİLİ BİLİNMESİ GEREKENLER

Bu makalemde, soybağının reddi davası hakkında bilinmesi gerekenleri genel olarak kaleme aldım. "Han...

NÜFUS KAYDININ ANNE AÇISINDAN DÜZELTİLMESİ

Bu makalemde, nüfus kaydının anne açısında düzeltilmesini doktrin, mevzuat ve i&cce...

TANIMA VE TENFİZ DAVASI HAKKINDA BİLİNMESİ GEREKENLER

Bu makalemde, yurt dışında boşanmış bir kişinin Türkiye’de de boşanmış sayılması iç...

KADIN İÇİN BEKLEME SÜRESİ NEDİR? BEKLEME SÜRESİ NASIL KALDIRILIR?

Bu makalemde, Türk Medeni Kanunu, Milletlerarası Hukuk Mevzuatı ve Nüfus hizmetlerine iliş...

HUKUKİ HABERLER

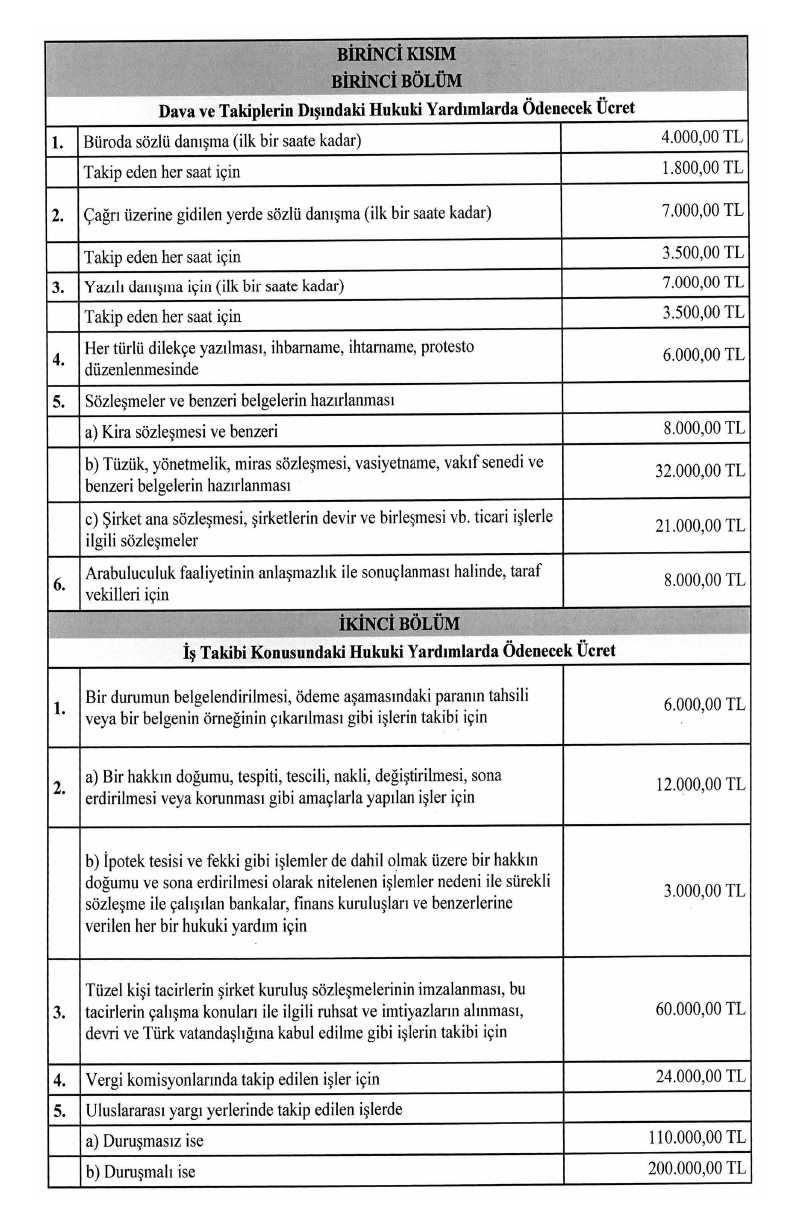

2025- 2026 TBB AVUKATLIK ASGARİ ÜCRET TARİFESİ (AAÜT) 04.11.2025 TARİHLİ RESMİ GAZETE'DE YAYIMLANDI.

Buna göre Türkiye Barolar ...

04.11.2025

04.11.2025

11 Aralık 2019 tarihinde Eskişehir Capella Otel' de şirketler için 6988 Sayılı KVKK - Kişisel Verilerin Korunması Kanunu Uyum ve Dönüşüm eğitimini t...

12.12.2019

12.12.2019

Özenli Çabuk Hukuk Bürosu ve Moso Consultancy işbirliğiyle Eskişehir Organize Sanayi Bölgesinde faaliyet gösteren Boyplast A.Ş. ile 6988 sayılı...

28.11.2019

28.11.2019

Özenli Çabuk Hukuk Bürosu, Deliklitaş Mah. Gürman Sok. No:3 Odunpazarı - Eskişehir adresinde hizmet vermeye devam etmektedir.

28.11.2019

28.11.2019

29 Nisan 2017' de yayınlanan KHK ile Nüfus Hizmetleri Kanunu' nda değişiklik yapıldı. Buna göre yurtdışında boşanan Türk vatandaşları, boşanma kararının T&...

29.04.2017

29.04.2017

İşverenin, fazla çalışma ve fazla sürelerle çalışma için işçiden her takvim yılı başında muvafakat almasına yönelik zorunluluk değiş...

29.04.2017

29.04.2017

BİZE ULAŞIN

Deliklitaş Mah. Gürman Sk. Eşrefler İş Merkezi No:3 K:4 D:4 Odunpazarı / Eskişehir

0 (222) 322 21 23

bilgi@ozenlicabuk.av.tr

www.ozenlicabuk.av.tr

YUKARI

ÇIK

ÇIK